يحدد البنك (أو مُصدِر البطاقة) الحد الائتماني (كم من المال يمكنك إنفاقه باستخدام هذه البطاقة) على حسب دخلك، وتقييمك الائتماني، وتاريخك في الاقتراض والسداد.

لكل كارت رقمًا فريدًا مكونًا من 16 عشر رقمًا. يمكن استخدام هذا الرقم، إضافة إلى معلومات أخرى مطبوعة على الكارت (مثل تاريخ الانتهاء ورمز الأمان) للشراء. عند استخدام بطاقتك الائتمانية لشراء شيء ما، سيتم إرسال تنبيه إلى البنك والذي يقوم بالدفع الفوري للبائع بالنيابة عنك.

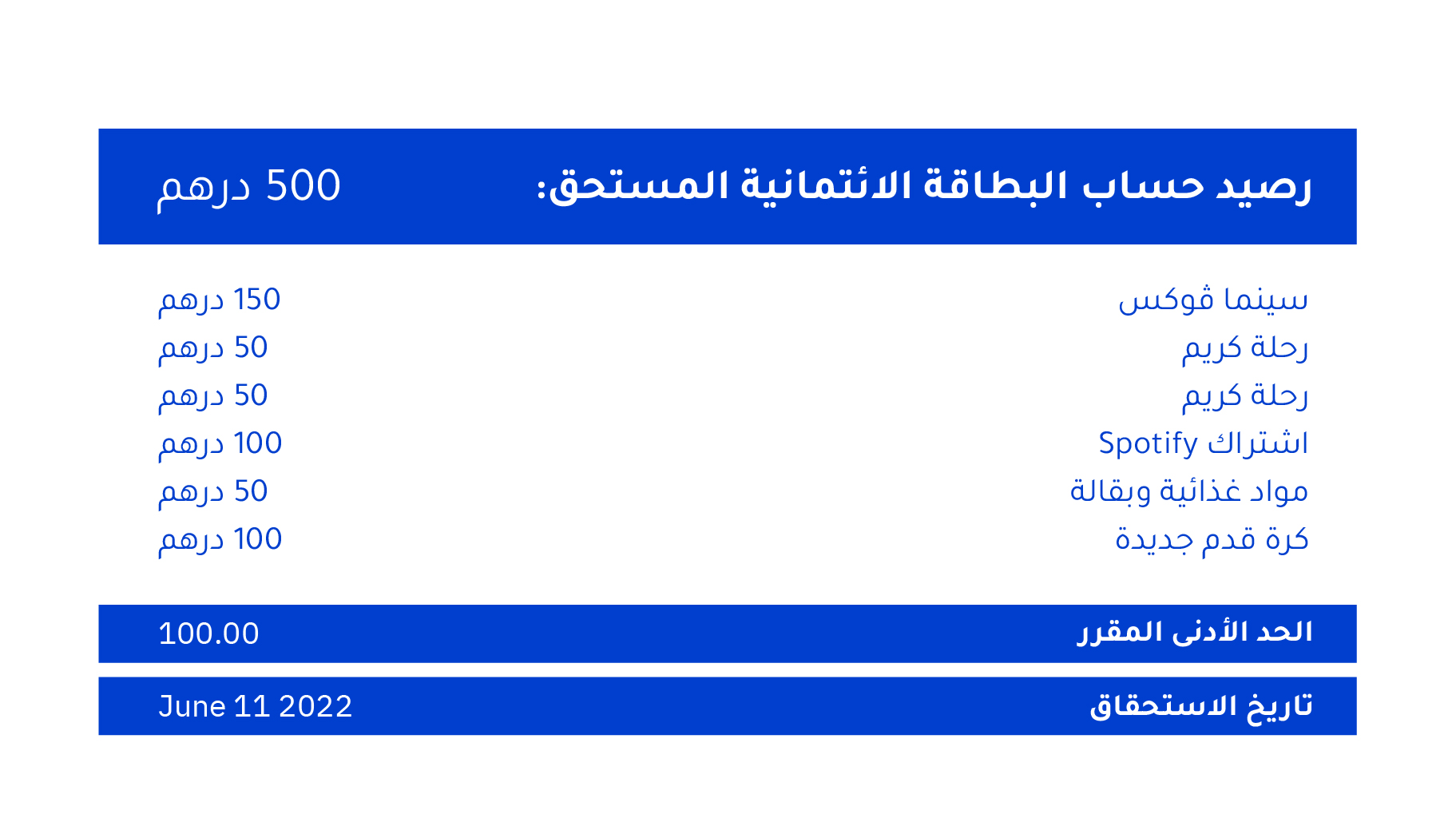

ستحصل على إفادة شهرية خاصة بالبطاقة الائتمانية (تدع لك بعض البنوك أمر اختيار الفترة أيضًا)، تحتوي على قائمة بكافة المعاملات التي تمت خلال هذه المدة والمبالغ التي تدين بها للبنك، مع الحد الأدنى للمبلغ المستحق الذي عليك دفعه. إذا كانت البطاقة بها خدمة الاسترجاع النقدي، ستحتوي الإفادة الشهرية على كمية المال التي استحققتها من كل العمليات التي قمت بأدائها.

إليك كيف يبدو شكل الإفادة المالية:

* هذه الإفادة غرضها توضيحي فقط وتختلف الصيغة من بنك إلى آخر.

يمكنك اختيار دفع الحد الأدنى من الرصيد المستحق الموجود في الإفادة، ولكن تذكر أن باقي المبلغ سيُراكم فائدة عالية. وإن قمت بدفع الحد الأدنى كل شهر، فإنك قد تفقد السيطرة على دينك في وقت قصير. لذلك، تصبح الاستراتيجية الأفضل هو دفع قبل تاريخ الاستحقاق كل شهر وابق دينك قيد السيطرة دائمًا.

لحسن الحظ، ليس علينا دفع فاتورة بطاقتنا الائتمانية كل مرة نقوم فيها بعملية شراء. وهذه إحدى مكاسب البطاقات الائتمانية – بعضها توفر فترة سماح بدون فوائد على المشتريات الجديدة (عادة ما بين 21 إلى 25 يومًا). لذلك، إذا اخترت ذلك، يمكنك المضي قدمًا والبدء في الانفاق حالًا، فقط تأكد من دفعك لمستحقاتك قبل تاريخ صدور الإفادة التالي.

تتنوع البطاقات الائتمانية ليس فقط بحسب شروطها ونسبة الفائدة المفروضة عليها، ولكن بحسب المكافآت التي تحصل عليها منها أيضًا. تشترك البنوك عادة مع مؤسسات لتوفير الخصومات، والتذاكر، ودخول الفعاليات والكثير، كمزايا حصرية لحاملي بطاقاتهم. على سبيل المثال، قد تكافؤك البطاقات الائتمانية المرتبطة بالخطوط الجوية بنقاط ولاء يمكنك استبدالها بترقية مقعدك أثناء رحلات الطيران.

إليك ما عليك البحث عنه عند اختيارك لبطاقتك الائتمانية:

سعر الفائدة السنوي (APR)هذا هو سعر الفائدة للبطاقة الائتمانية. قم بقارنة أسعار الفائدة السنوية لعدد من البطاقات لتعرف أيها تقدم أقل سعر فائدة.

الحد الأدنى للسدادهذا هو الحد الأدنى الذي يمكنك سداده من الرصيد المستحق للبطاقة الائتمانية للبقاء في وضع جيد مع المُقرض. لكن تذكر، إن قمت فقط بدفع الحد الأدنى، ستقوم بدفع فائدة على الرصيد المتبقي.

الرسوم السنويةفي حين أن العديد من البطاقات الائتمانية مجانية، فإن لدى بعضها رسوم سنوية. في بعض الحالات، توفر هذه البطاقات الائتمانية معدل فائدة أقل. اعرف المزيد عن البطاقات التي تهمك.

المدفوعاتتأكد من معرفتك لجدول سداد المدفوعات والشروط والأحكام لترى ما إذا كان هناك رسوم إضافية مرتبطة بهذه البطاقة. بعض البطاقات قد تحمل نفقات إن تعديت حد البطاقة، أو استخدمت البطاقة خارج البلاد، أو قمت بالتأخر في الدفع.

نقاط الولاء والمكافآتتتراكم نقاط البطاقة الائتمانية بحسب كمية ما تنفقه من هذه البطاقة ويمكنك استبدالها ببعض الأشياء من تجار تجزئة محددين، أو كرصيد في الفاتورة التالية. اكتشف كيف وأين يمكنك الاستفادة من هذه الحوافز، وما أفضل المكافآت التي ستستفيد منها.

الاسترداد النقدييُمكّنك الحصول على استرداد نقدي من بعض المال الذي قمت بإنفاقه من هذه البطاقة. عادة ما توفر بطاقات الاسترجاع النقدي نسبة محددة كمكافأة والتي يمكنك استخدامها لدفع فاتورة مستحقات البطاقة الائتمانية. تذكر دائمًا أن بعض البطاقات قد تسمح بالاسترداد النقدي إن تم سداد كافة الرصيد المستحق على البطاقة كل شهر. قد تجد أن معدل فائدة أقل خيارًا أفضل من الاسترجاع النقدي إن لم تتمكن من دفع الرصيد المستحق بالكامل بشكل دوري.

ستساعدك معرفة آلية عمل البطاقة الائتمانية بالإضافة إلى الشروط والأحكام للبطاقات المختلفة على تحديد أي البطاقات أفضل بالنسبة لك.

تذكر دائمًا، إن كان لديك أي أسئلة متعلقة بالبطاقة، أن تتواصل مع خدمة العملاء في البنك المُصدر لهذه البطاقة.

إن الآراء الواردة في هذه الحلقة مخصصة لأغراض المعلومات العامة والتثقيف فقط، ولا تُعد نصيحة مالية أو استثمارية أو قانونية أو ضريبية. ينبغي على المستمعين الحصول على استشارة مستقلة من مختص مؤهل قبل اتخاذ أي قرارات مالية. لا يتحمل بنك الإمارات دبي الوطني ش.م.ع. أي مسؤولية عن أي خسارة قد تنشأ نتيجة الاعتماد على المحتوى الذي تم مناقشته.

تعلم حول

الاقتراض