إن الاستثمار عملية طويلة الأجل، فقد يعني هذا الانتظار لعدة سنوات، وحتى قد يصل الأمر إلى عقود لنمو هذه الاستثمارات. وبطبيعة الحال، فإن نمو هذه الأصول ليس مضمونًا على المطلق، قد يتعين عليك الاستعداد لتحمل الخسارة أيضًا اعتمادًا على ما ستستثمر فيه، ونسبة المخاطرة في هذا الاستثمار.

إليك 4 أمور نوصي أن تأخذها في اعتبارك قبل البدء في الاستثمار:

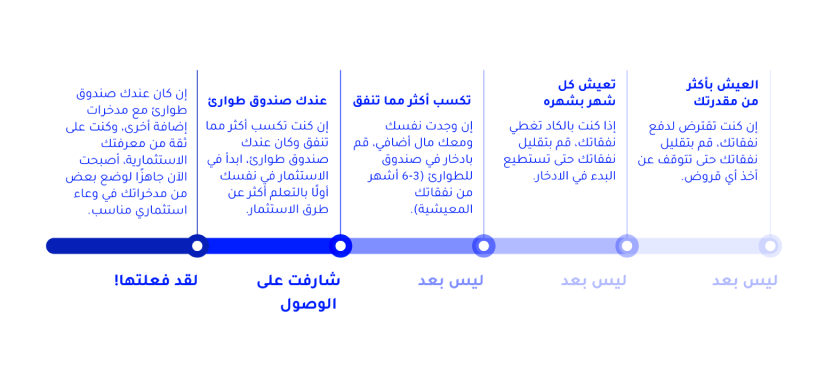

عليك التأكد من تأمين تمويلك الشخصي، حتى قبل أن تبدأ في التفكير في الاستثمار. فيما يلي طريقة القيام بذلك:

قم بالادخار بشكل منتظم

إزاحة بعض المال جانبًا كل شهر هو الخطوة الأولى للنجاح في الوصول لأهدافك المالية طويلة الأجل. انتبه للنفقات والتزم بالميزانية للتأكد من تكوين بعض المدخرات لمستقبل آمن.

فكر قدمًا

إن الاستعداد لأي شيء أمر هام. قد تحدث في حياتك بعض الأحداث التي تؤثر عليك سواء كنت تأخذها في الحسبان أم لا. قد تحتاج إلى راحة من العمل للعودة إلى الجامعة واستكمال دراستك، أو التفرغ لبعض الوقت للسفر حول العالم، أو تأسيس عائلة. مهما كانت أسبابك، تأكد من تأمين نفسك بما يكفي من المدخرات لتغطية هذه النفقات. في حين يوصى أن يغطي صندوق الادخار بين 3 إلى 6 أشهر من نفقاتك الحياتية، يصبح البدء في خطة ادخار ذات هدف محدد وخطط ادخار احتياطية تساعدك في حياتك عند حدوث أي طارئ فكرة جيدة.

فكر في الاقتراض

قد يساعد الاقتراض في شراء شيء ما بشكل فوري قد يحتاج الكثير من الوقت لتوفير المال له. ولكن من الأهمية بمكان أن تقترض للأسباب الصحيحة وبالشروط السليمة، للتأكد من قدرتك على رد المال. على سبيل المثال، إن أخذ قرض تعليمي هو استثمار لمستقبل أفضل وأخذ قرض عقاري يُمكنّك من تكوين رأس مال في هيئة عقار. على الجانب الآخر، إن الاقتراض للسفر لقضاء أجازة أو شراء هاتف باهظ الثمن ليس هو الخيار الأمثل. لتحقيق هذه الأشياء ينصح أكثر بالادخار.

هناك العديد من الطرق للاقتراض (قروض، بيت، سيارة) أو حتى من خلال بطاقة الائتمان. أيًا كان اختيارك، خذ في اعتبارك الإيجابيات والسلبيات لكل نوع من أنواع القروض قبل الالتزام بأحدها. قم بقراءة كافة الشروط والأحكام. يمكنك دائمًا الاتصال بالبنك لمناقشة احتياجاتك وأخذ رأي خبير متخصص.

تحقق من هذه الإرشادات الرئيسية والتي ستساعدك على معرفة ما إذا كنت مستعدًا للاستثمار.

ما أن تتقن تكوين الميزانيات، والادخار، والاقتراض للأسباب الصحيحة، يصبح الاستثمار هو الخطوة التالية والتي ستساعدك على بناء محفظة استثمارية قوية. من المهم معرفة وفهم كيفية القيام بالاستثمار، والأنواع المختلفة المتوفرة للاستثمار، وكيفية تقييم المخاطر قبل البدء في استثمار أموالك.

أنواع الاستثمار

إليك بعض أنواع الاستثمار التي يمكنك التفكير فيها. للحصول على مزيد من المعلومات، عليك التواصل مع مستشار مالي كي تتمكن من الحصول على نصيحة أفضل تتطابق مع متطلباتك الخاصة مثل السن، والدخل، وقدرتك على تقبل المخاطرة.

الأسهم

تمثل الأسهم نسبة تملك صغيرة في شركة ما. عندما تقوم بشراء بعض الأسهم في إحدى الشركات، فبذلك تصبح أحد حاملي الأسهم. قد تزداد قيمة السهم إن قامت الشركة بتحقيق مكاسب أو أبلغت عن أخبار إيجابية. إن حدث ذلك، يمكنك بيع أسهمك وتحقيق الربح. على سبيل المثال، إذا قمت بشراء أسهم في أحد الشركات بقيمة 40 درهم إماراتي لكل سهم وارتفعت قيمة السهم الواحد إلى 60 درهم إماراتي، يمكنك البيع والحصول على 20 درهم إماراتي كربح عن كل سهم تقوم ببيعه. ولكن قيمة السهم قد تنخفض أيضًا، وإن اخترت البيع بسعر أقل من السعر الذي اشتريت به، ستخسر المال. السر هو الاستمرار في تملك السهم حتى يحقق ربحًا إن أمكن ذلك. عليك التنبه إلى أن زيادة قيمة الأسهم ليست أمرًا مسلمًا به – لذلك عليك الاستثمار في شركات قوية لديها إمكانيات للنمو.

تشارك بعض الشركات مكسبها مع حاملي الأسهم في هيئة حصص ربحية، وهو شكل من أشكال توزيع الأرباح على حاملي الأسهم. يتم عادة توزيع الحصص الربحية بشكل ربع سنوي ويمكن دفعها كمبلغ نقدي أو في هيئة اسهم إضافية.

نصيحة: تتغير قيمة السهم كل يوم. تابع أداء الشركة بالاطلاع على آخر الأخبار ومراقبة المحللين الماليين وهم يقيمون الشركة وإمكاناتها.

صناديق الاستثمار المشترك

يقوم صندوق الاستثمار المشترك بجمع المال من عدد من المستثمرين لشراء عدد من الأسهم، والسندات، والدين قصير الأجل. تتم إدارة هذا الاتحاد المالي من قبل مدير الصندوق والذي يأخذ أجرًا صغيرًا نظير خدماته. كما هو الحال في كيفية استثمارك في الأسهم، يمكنك أيضًا شراء حصص في صناديق الاستثمار المشترك.

الفائدة من شراء الحصص في صناديق الاستثمار المشترك هو قيامها بعمل تنويع جاهز في محفظتك الاستثمارية من دون الحاجة لاستثمار الكثير من المال. عند تحقيق الصندوق مكاسب مالية، يتم توزيع الأرباح على المستثمرين بحسب حصة كل منهم والزيادة في متوسط قيمة الأوعية الاستثمارية التي يحتويها الصندوق. والعكس صحيح، فإذا كانت هناك خسائر فإن ذلك ينعكس انخفاضًا في قيمة الصندوق.

السندات

تعتبر السندات أحد أشكال الدين والتي تقوم الشركات أو الحكومات بطرحها لمساعدتها في تمويل عملياتها وتغطية نفقاتها. عندم نقوم بشراء أحد السندات، فإننا نقوم بإقراض المال لأجل محدد مع الحصول على فائدة في المقابل. إن الفائدة على السندات هي العائد الذي نتلقاه من تسليف المال. عندما يأتي تاريخ استحقاق أحد السندات (تاريخ إعادة المقترض للقرض الذي اقترضه)، سنتلقى المبلغ الأصلي والذي قمنا باستثماره (المعروف باسم المبلغ الأساسي) بالإضافة إلى الفائدة المتفق عليها.

العقارات

في حين أن الكثير من الناس يقومون بشراء البيوت بغرض السكن، يمكن للعقارات أيضًا أن تكون استثمارًا هائلًا. تزيد قيمة العقارات وتنقص مع مرور الوقت كنتيجة للتغيرات في السوق والاقتصاد العام. يمكنك الربح من الاستثمار في العقارات إما عن طريق إيجار العقار أو عن طريق بيعه بأكثر من قيمة شرائك له. لا يحتاج الاستثمار في العقار على تركيز أكثر من غيره من الاستثمارات، حيث إن الممتلكات لها نفقات ثابته مرتبطة بها، مثل دفع القرض العقاري أو تكاليف الصيانة.

العملات الرقمية

على مدى الأعوام القليلة الماضية، كثر الحديث عن العملات الرقمية. تُمكِّن العملات الرقمية أي شخص، أينما كان من تحويل واستقبال المبالغ المالية من دون أي مركزية، أو طرف ثالث موثوق مثل البنوك. هذه الأصول الرقمية مؤمنة بالتشفير على شبكات سلاسل البلوكتشين مما يجعلها مراقبتها أو تزويرها شبه مستحيل. وعلى الرغم من قيام العديد من المستثمرين بتحقيق أرباح مهولة باستبدال أو شراء أو الاحتفاظ بالعملات الرقمية، فإن الانهيار الأخير في أسواق العملات الرقمية يظهر مدى المخاطرة في هذا الاستثمار. لم يتم فهم العملات الرقمية بشكل كبير بعد، كما أن الأسعار متقلبة بشدة، ولا يوجد بها الكثير من الرقابة والتنظيم (إن وجدت) كما هو الحال في الحلول المالية الناضجة الأخرى. ولهذه الأسباب، يُفضل المضي قدمًا بحذر كبير قبل بدء الاستثمار في هذا الوعاء الاستثماري الجديد جدًا.

بغض النظر عن كبر حجم الاستثمار، يُنصح بعدم وضع كافة أموالك في أصل واحد. إن كان لديك استثمارات متنوعة في محفظتك الاستثمارية، يصبح تعرضك لأي مخاطرة بسبب أصل واحد محدود. إن انخفضت قيمة أي أصل من الأصول في وقت ما، فعلى الأرجح تكون الأصول الأخرى في محفظتك الاستثمارية قوية وستقوم بتعويض الخسائر الحاصلة.

تُعرف استراتيجية وضع المال في أوعية استثمارية مختلفة باسم التنويع. مع التنويع، يمكنك الحد من المخاطرة بالتأكد من امتلاك محفظتك الاستثمارية لبعض الأصول ذات الأداء الجيد، حتى إن كانت الأخرى ليست كذلك. فكر في ذلك على أنه ميزان.

يمكن للاستثمار مساعدتك على تمهيد السبيل نحو الأمان والرخاء المالي. تذكر أن المعرفة هي الأساس – سلح نفسك بكل أنواع المعلومات التي تحتاجها واطلع على آخر التطورات المالية والتحليلات. يمكن أن يوفر لك المستشار المالي نصيحة موضوعية مصممة خصيصة لك أنت وحدك، مع الأخذ في الاعتبار السن، وطريقة المعيشة، والدخل والعوامل الأخرى.

إن الآراء الواردة في هذه الحلقة مخصصة لأغراض المعلومات العامة والتثقيف فقط، ولا تُعد نصيحة مالية أو استثمارية أو قانونية أو ضريبية. ينبغي على المستمعين الحصول على استشارة مستقلة من مختص مؤهل قبل اتخاذ أي قرارات مالية. لا يتحمل بنك الإمارات دبي الوطني ش.م.ع. أي مسؤولية عن أي خسارة قد تنشأ نتيجة الاعتماد على المحتوى الذي تم مناقشته.

تعلم حول

الاستثمار